Nüfusu 30 bini aşan ilçelerde mükellefler gerçek usul kapsamına alındı

2026 Yılı İtibarıyla Büyükşehir Belediyesi Olan İllerde 30 Binin Üzerindeki İlçelerde Faaliyet Gösteren Bazı Mükellefler Artık Basit Gerçek Usulde Vergilendirilecek.

Vergide Yeni Dönem: Büyükşehirler'de Nüfusu 30 Bini Aşan İlçelerde Mükellefler Gerçek Usul Kapsamına Alındı

Resmi Gazete'de yer alan Cumhurbaşkanı kararına göre 2026 Yılı İtibarıyla Büyükşehir Belediyesi olan illerde 30 binin üzerindeki ilçelerde faaliyet gösteren bazı mükellefler artık basit değil gerçek usulde vergilendirilecek.

193 Sayılı Gelir Vergisi Kanunu Hükümlerine Göre Ticari Kazancı Basit Usulde Tespit Edilen Mükellefler Hakkında Cumhurbaşkanı Kararı, Resmi Gazete'de yayımlandı. Karar ile basit usulde vergilendirmeye yönelik düzenlemeler yapıldı.

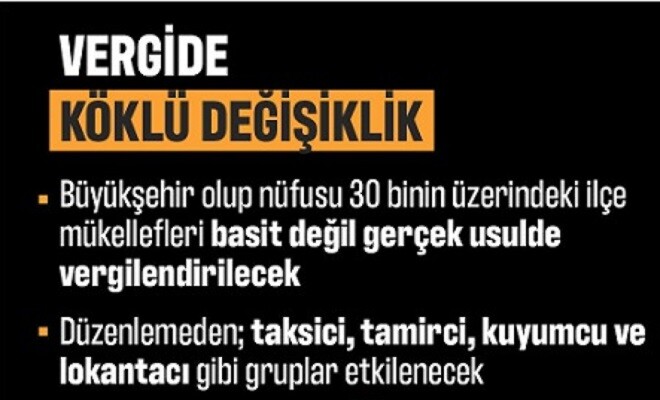

Buna göre, 13 büyükşehirde mal alım satımı, otel, lokanta faaliyeti gibi basit usul kapsamı dışında olan işler, diğer 17 büyükşehirde de söz konusu kapsamın dışına çıkarılarak 30 büyükşehirde aynı işi yapanlar için eşit hale getirildi.

30 Bin Nüfus Üzeri İlçelerde Esnafa Basit Usul Defter Tutma Hakkı Kaldırıldı

Gelir Vergisi Kanunu doğrultusunda basit usulde vergilendirilen mükelleflerin kazançları, gelir vergisinden istisna olup, bu mükellefler yıllık gelir vergisi beyannamesi de vermiyor.

Halihazırda, 13 büyükşehirde belli faaliyetler basit usulün dışındayken söz konusu kararla bu uygulama 30 büyükşehri kapsayacak şekilde genişletildi.

Bu kapsamda, büyükşehirlerde ticari taksi, dolmuş, minibüs, otobüs gibi şehir içi yolcu taşımacılığı yapanların vergilendirilmesi 1 Ocak 2026'dan itibaren basit usul yerine gerçek usulde gerçekleştirilecek.

HANGİ MESLEKLER ETKİLENECEK

Düzenlemeyle 193 sayılı Gelir Vergisi Kanununun 51 inci maddesi gereği, Büyükşehir belediyesi olan illerde 30 binin üzerindeki ilçelerdeki bazı mükelleflerin basit değil gerçek usulde vergilendirilmesine karar verildi.

İŞTE O MESLEKLER

Her türlü emtia imalatı ile uğraşanlar,

Her türlü emtia alımı satımı ile uğraşanlar,

İnşaat ile ilgili her türlü işle uğraşanlar,

Motorlu taşıtların her türü bakım ve onarım işleri,

Lokanta ve benzeri hizmet işletmelerini işletenler,

Eğlence ve istirahat yerleri işletenler,

Şehir içi yolcu taşımacılığı (taksi, dolmuş, minibüs, servis, halk otobüsü) faaliyetinde bulunanlar.

Basit usulden yararlanılabilmesi için yıllık hasılatın 480 bin liranın altında olması şartına istinaden ticari taksi ve dolmuşların plaka bedelleri ile bunların kiralanması durumunda ödenen aylık kira bedelleri dikkate alınarak, şehir içi yolcu taşımacılığı faaliyetinin basit usul kapsamında olmamasına karar verildi.

Büyükşehirde nüfusu 30 binin altındaki ilçelere yönelik düzenleme

Büyükşehirlerde olmakla birlikte, nüfusu 30 binin altındaki ilçelerde faaliyet gösteren taksi ve diğer şehir içi taşımacılık yapan mükellefler ile basit usul kapsamına giren diğer esnaf, şartları taşımaları halinde basit usulden yararlanmaya devam edecek.

Söz konusu karar vergi adaletinin sağlanmasını ve kayıt dışılığın azaltılmasını hedefliyor.

Uygulama 1 Ocak 2026'dan itibaren geçerli olacak.

Resmi Gazete'de Yayımlanan Karar Şöyle:

8/9/2025 TARİHLİ VE 10380 SAYILI CUMHURBAŞKANI KARARININ EKİ KARAR

MADDE 1-

(1) Büyükşehir belediyesi olan illerde, bir önceki takvim yılının son günü itibarıyla Türkiye İstatistik Kurumu tarafından yayımlanmış son verilere göre nüfusu 30.000’i geçmeyen ilçeler hariç olmak üzere, aşağıda belirtilen faaliyette bulunan mükellefler gerçek usulde vergilendirilirler.

a) Her türlü emtia imalatı ile uğraşanlar,

b) Her türlü emtia alım-satımı ile uğraşanlar (Mühhasıran bir işyeri açmaksızın gezici olarak veya pazar takibi suretiyle perakende emtia alım-satımı ile uğraşanlar hariç),

c) İnşaat ile ilgili her türlü işlerle uğraşanlar,

ç) Motorlu taşıtların her türlü bakım ve onarım işleriyle uğraşanlar,

d) Lokanta ve benzeri hizmet işletmeleri işletenler,

e) Eğlence ve istirahat yerleri işletenler,

f) Şehir içi yolcu taşımacılığı faaliyetiyle bulunanlar.

MADDE 2-

(1) 193 sayılı Gelir Vergisi Kanunu hükümlerine göre götürü usulde vergilendirilen mükellefler hakkında 12/1/1995 tarihli ve 95/6430 sayılı Bakanlar Kurulu Kararı yürürlükten kaldırılmıştır.

MADDE 3-

(1) Bu Karar 1/1/2026 tarihinde yürürlüğe girer.

MADDE 4-

(1) Bu Karar hükümlerini Hazine ve Maliye Bakanı yürütür.